Davki na kapitalski dobiček - pravilo navidezne odsvojitve kapitala

Preprosta razlaga davka na kapitalski dobiček in pravila navidezne odsvojitve kapitala — jasno, na primerih, za vlagatelje vseh nivojev.

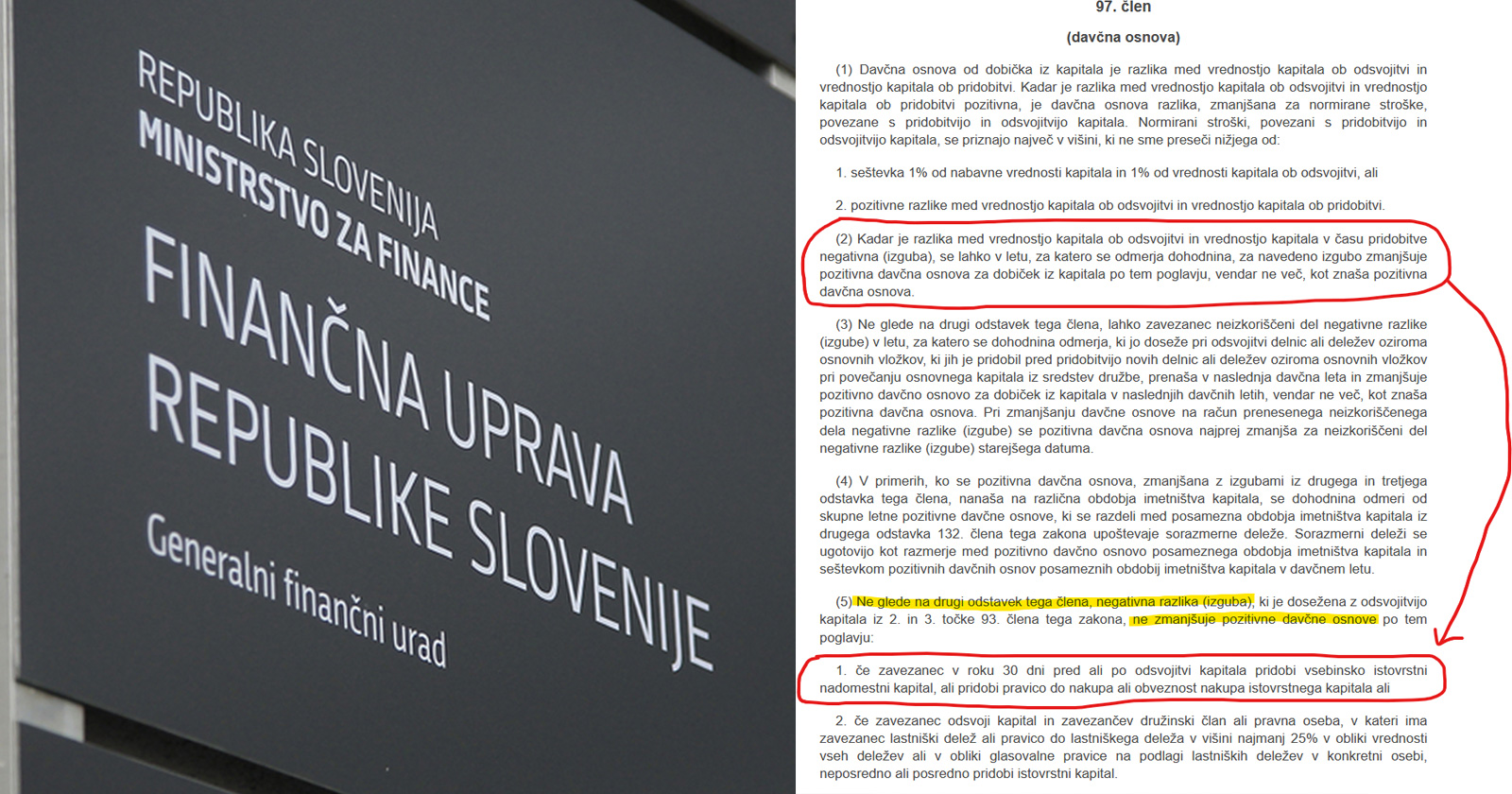

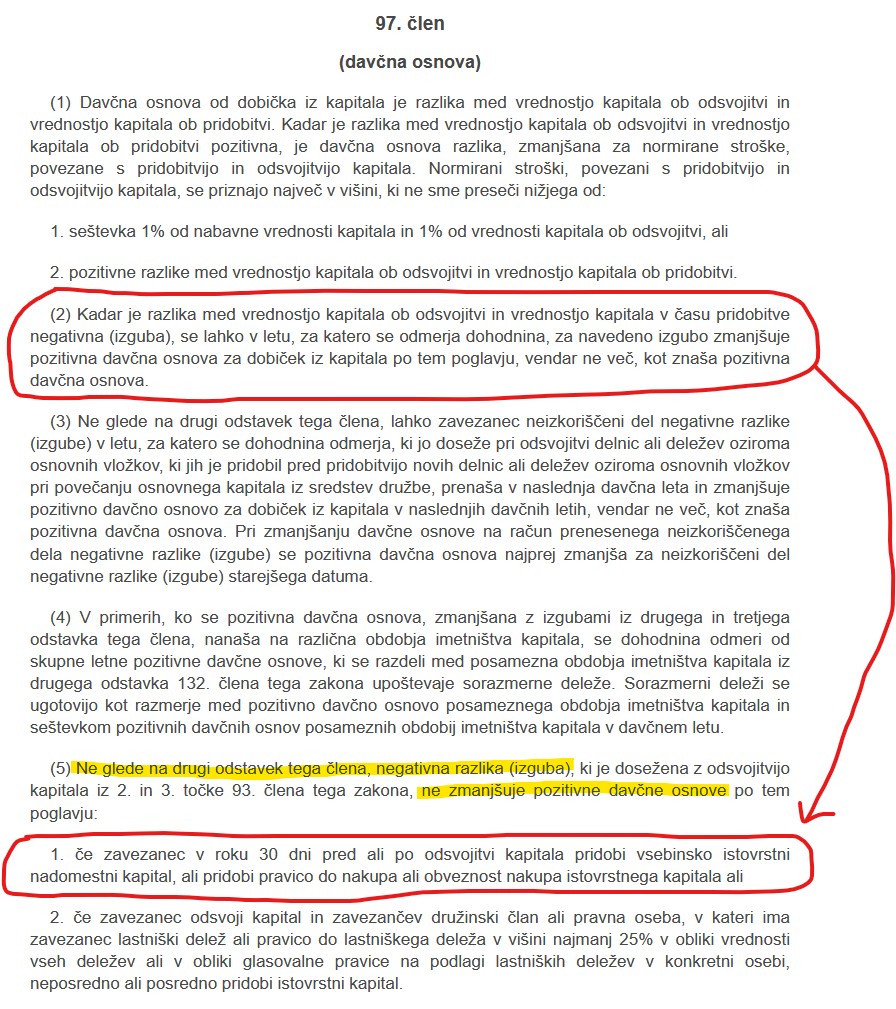

Davki na kapitalski dobiček so urejeni v Zakonu o dohodnini (ZDoh-2), predvsem od 90. do 99. člena, medtem ko je pravilo navidezne odsvojitve kapitala podrobneje opisano v smernicah Finančne uprave Republike Slovenije. V tem članku želim na preprost način predstaviti način ugotavljanja davčne osnove in predvsem opozoriti na pravilo plus minus 30 dni iz prve točke petega odstavka 97. člena ZDoh-2, saj poznavanje tega lahko močno vpliva na vašo trgovalno strategijo.

Kako ugotavljamo davčno osnovo?

Kadar kupimo delnice, vzajemne sklade ali druge vrednostne papirje in jih kasneje prodamo za višjo ceno, ustvarimo kapitalski dobiček. Preprosto povedano: če prodamo dražje, kot smo kupili, nastane razlika, ki jo obdavči država. Ta razlika je obdavčljivi dobiček.

Po drugi strani pa v primeru, ko prodamo delnice po nižji ceni kot smo jih kupili, ustvarimo kapitalsko izgubo. Znotraj istega koledarskega leta se ustvarjeni kapitalski dobički in izgube pobotajo. Izgube torej načeloma znižujejo davčno osnovo, obstajajo pa določene izjeme, ki pa jih večina vlagateljev ne pozna oz. se jih ne zaveda.

Pravilo navidezne odsvojitve kapitala - razloženo po domače

To pravilo obstaja zato, da ne bi davčni zavezanci umetno ustvarjali izgube z namenom nižanja davčne osnove. Navidezna odsvojitev pomeni, da ne smemo prodati kapitala in ga takoj ali hitro kupiti nazaj samo zato, da bi uveljavili izgubo za manjši davek.

Preprosto povedano: če prodaš delnico z izgubo in jo v kratkem času znova kupiš, te izgube ne smeš uporabiti za zmanjšanje davka. Namen je, da davčna izguba temelji na dejanski ekonomski izgubi, ne pa na papirnatem triku.

Izmišljen primer pravila plus minus 30 dni in vpliv na davčno osnovo

Kupimo delnice za 10.000 €, nato cena pade na 6.000 €. Če bi te delnice prodali z izgubo in jih čez teden dni kupili nazaj, bi sicer imeli "izgubo" 4.000 €, kar bi zmanjšalo naš davek. Ker pa smo jih hitro kupili nazaj, država to izgubo ne priznava kot davčno olajšavo. Če pa delnic ne bi kupili ponovno ali pa bi počakali daljše obdobje, bi se ta izguba štela kot veljavna in bi lahko zmanjšala davčno osnovo.

Poglejmo si še dva primera:

Ko 'navidezna odsvojitev' še ne velja — izguba je priznana

- Kupite npr. 100 delnic podjetja X za 100 €/delnico → skupno 10.000 €.

- Po nekaj mesecih prodate 50 delnic za 80 €/delnico → dobite 4.000 €. To pomeni, da ste na teh 50 delnicah izgubili 1.000 €.

- Nekaj mesecev kasneje - več kot 30 dni po prodaji - kupite 50 delnic istega podjetja X nazaj.

- Ker nakup ni bil v 30-dnevnem oknu pred ali po prodaji, ne šteje kot navidezna odsvojitev. Zato se 1.000 € izgube prizna in jo lahko uporabiš za zmanjšanje davčne osnove, če imaš še druge kapitalistične dobičke.

Ko 'navidezna odsvojitev' velja — izguba ni priznana

- Kupite 100 delnic podjetja X za 100 €/delnico (10.000 €).

- Prodate 50 delnic za 80 €/delnico (izguba 1.000 €).

- V 5-10 dneh - torej znotraj 30 dni - kupite 50 delnic istega podjetja X nazaj.

- Ta ponovni nakup pomeni 'navidezno odsvojitev', torej izguba 1.000 € se ne bo priznala za znižanje davčne osnove.

- Takšno pravilo torej 'kaznuje' kratkoročne prodaje in ponovne nakupe z namenom znižanja davka.

Realen primer konkretne stranke iz prakse

Mnogi nas sprašujejo, če smo se v praksi že srečali s konkretnim primerom, ko se je davčna osnova po uvozu podatkov v eDavke močno razlikovala od dejansko ustvarjenega rezultata pri trgovanju, kot ga je poročal broker. In odgovor je DA. Pred kratkim smo za stranko pripravljali davčno napoved za leti 2023 in 2024. Kot je razvidno iz slike spodaj, je stranka v letu 2023 ustvarila dobrih 3.300 € neto dobička, v letu 2024 pa dobrih 1.400 € neto izgube.

Ker pa je stranka znotraj svojega portfelja dve ali tri delnice bolj aktivno trgovala, se pravi kupovala in prodajala večkrat mesečno, včasih tudi večkrat tedensko, je uvoz v eDavke in kasnejši izračun pokazal precej drugačno sliko. Za leto 2023 je znašala davčna osnova 8.177 €, za leto 2024 pa 3.220 €. Če je stranka pričakovala, da bo za leto 2023 plačala dobrih 800 € davka, za leto 2024 pa nič, ker je bila izguba, je bila realnost precej drugačna - skupna obdavčitev za obe leti je znašala dobrih 2.800 €.

Potrebujete pomoč pri pripravi podatkov za uvoz v eDavke?

Finančna uprava Republike Slovenije (FURS) zahteva poseben XML format podatkov za poročanje davka na delnice in ga je mogoče uvoziti v njihov sistem eDavki. To ni isti format, kot vam je na voljo ob izvozu podatkov pri vašem tujem brokerju (eToro, Interactive Brokers, itd.). Storitev pretvorbe podatkov v ustrezen format lahko naročite pri družbi REŠITVE d.o.o.. Več informacij: Davek na kapitalski dobičekKolikšen je sicer davek na delnice?

Davčna stopnja se z leti lastništva znižuje. Načeloma velja:

- prva leta najvišja stopnja davka

- dlje kot kapital držimo, manj davka plačamo

- po določenem številu let je dobiček lahko celo oproščen plačila davka

To zakon spodbuja dolgoročne naložbe namesto aktivnega trgovanja. Če aktiven trguješ (prodajaš in kupuješ delnice skozi leto), lahko s pravilom navidezne odsvojitve izgube, ki bi sicer znižale davke, ne bodo priznane. Ali povedano drugače: tvoj realni 'neto dobiček/izguba' se lahko razlikuje od davčno ugotovljene davčne osnovi - to še posebej velja, če delnice po prodaji hitro kupiš nazaj.

Zaključek

Pravilo navidezne odsvojitve kapitala je mehanizem, ki skrbi za poštenost sistema kapitalskega obdavčevanja. Kaj si velja zapomniti:

- izguba pri hitri ponovni nabavi ne zmanjša davka (če prodaš delnice z izgubo in jih v 30-dnevnem oknu znova kupiš, to pravilo pomeni, da ti država ne prizna te izgube za davčne namene)

- daljše držanje kapitala pomeni nižji davek

Z nekaj razumevanja vam to pravilo ne bo več povzročalo sivih las - ravno nasprotno, lahko pripomore k pametnejšemu odločanju pri naložbah.

Objavljeno: 7.12.2024

OMEJITEV ODGOVORNOSTI

Družba REŠITVE d.o.o. in REŠITVE, Goran Dolenc s.p. ter avtorji prispevkov si prizadevamo za natančne in ažurne informacije povezane z davki pri trgovanju z vrednostnimi papirji. Kljub temu ne izključujemo možnosti napak in obenem opozarjamo na dejstvo, da nismo davčni specialisti in da je lahko del ali vsa vsebina pripravljena tudi z orodji umetne intelegence (AI). Za vaše davčne odločitve ste torej odgovorni popolnoma sami! Družba REŠITVE d.o.o. in REŠITVE, Goran Dolenc s.p. ter avtorji prispevkov ne prevzemamo nobene odgovornosti povezane z vašimi odločitvami. V primeru vprašanj ali negotovosti vam svetujemo, da se obrnete na davčnega strokovnjaka.